Weekend reads #69

Por que a maioria das coisas não é negociável, as dores da "democratização" de produtos de investimento, gentrificação e o problema da oferta inflexível de moradia, magnificência moderna e mais.

#1 - Why Most Things Don’t Trade on a Market (and Why Markets are Often Near Ports) - Capital Gains

Desde que a humanidade começou a trocar e a lógica de mercado passou a ser amplamente adotada mais e mais mercados foram sendo criados. Existe uma tendência natural dentro da lógica capitalista de se tentar transformar “algo” em dinheiro ou um valor monetário. Por exemplo, a ideia do IPO pessoal, onde um individuo vende uma participação de sua vida para um investidor que recebe em troca um percentual dos ganhos financeiros futuros dessa pessoa vira e mexe é testada, com graus diferentes de sucesso. Mas existem condições que limitam a possibilidade de criação de mercados. Por exemplo, mercados funcionam quando os bens e direitos sendo trocados são fungíveis. Uma saca de café é, em certo grau, igual a qualquer outra saca de café. Uma onça de ouro, uma ação de uma empresa etc., são itens relativamente simples de serem avaliados e comparados dentro dos seus mercados. Isso também permite que posições de hedge sejam criadas, seja a partir dos bens físicos (um futuro de ouro versus uma barra de ouro) ou derivativos (uma ação versus uma opção ou futuro da ação). A construção de mercados com potencial de hedge por bens físicos é inclusive o que leva a existência de grandes centros financeiros próximos a portos e regiões de distribuição logística de mercadorias e commodities. Eles já possuem a infraestrutura física de troca de bens e se tornaram lugares naturais para se negociar também posições financeiras e se assinar contratos. O segundo ponto é a necessidade de liquidez. Você pode até ser capaz de vender ou trocar um produto, mas se não existe uma massa crítica de vendedores e compradores dificilmente um mercado organizado irá surgir e atrair market makers e especuladores, agentes essenciais para a sua viabilidade. O terceiro diz respeito a seleção adversa, algo natural em qualquer mercado. Mas sua existência em excesso cria um jogo de soma zero que inviabiliza o crescimento em escala. Se toda negociação parte do pressuposto de que uma parte está muito melhor informada que a outra dificilmente algo será concretizado. Isso parece afetar qualquer mercado em seu início, mas existem algumas posições naturais de partida que permitem o estabelecimento de uma estrutura organizada. Produtores de commodities possuem uma posição comprada natural no ativo (agricultores com soja e café, por exemplo), enquanto o consumidor possuí uma posição vendida natural (fome e a necessidade de cafeína para sair da cama). Da mesma forma, uma empresa vende ações porque sua necessidade de caixa hoje não é atendida pelo seu fluxo de caixa, mas poupadores ficarão felizes de resolver esse problema em troca de uma expectativa de retorno futuro. É importante destacar que a ausência de um mercado organizado não significa que não haja dinheiro a ser ganho em um dado mercado. Por exemplo, as indústria musical, de publicação de livros e Venture Capital funcionam até hoje em uma lógica de se pagar por um direito sobre algo que ainda precisa se provar, onde a maioria das apostas não da certo, mas uma minoria faz a conta fechar com ganhos muito altos. Esses mercados “artificiais” funcionam porque alguns agentes possuem capital e uma vantagem informacional e conseguem avaliar o potencial de itens individuais e pouco comparáveis, e o outro lado está muitas vezes disposto a sacrificar um valor “justo” por questões mais intangíveis como publicar seu primeiro livro ou transformar um powerpoint em um produto.

What all of these have in common is that they create an artificial market where one side has a big information advantage, and where the other side has not-purely-financial motivations to do a deal: “We’re recording our first album” and “I got a book deal” are both worth bragging about even if they don’t go anywhere.4 In that market, everything is non-fungible, so there are high returns to careful evaluation—it’s as if every company got to invent their own financial metrics and most of the job of an investor was to figure out how to back into some number approximating revenue, gross profit, opex, etc. And these markets all end up being somewhat unpopular, because any time there’s a series of messy deals with a wide bid-ask spread and a skewed distribution of outcomes, every deal will be regretted by at least one side of the transaction. Markets are a unique and special thing, they mostly can’t come into existence unless circumstances are perfect, and they’re valuable things to have.

#2 - Democratizing Complicated Financial Products is Inevitable, but Fraught - The Diff

Com a exceção de cripto, o movimento tradicional de uma classe de ativos é de iniciar em um contexto profissional e lentamente migrar para o varejo. Isso se dá por diversos motivos. Produtos financeiros geralmente nascem para resolver uma demanda. As demandas principais (liquidez, crédito, captação de recursos para crescimento, hedging de commodities ou moedas) já foram resolvidas. A cada tempo as demandas que sobram são mais complexas (operações estruturadas, proteção contra defaults, crédito estruturado) e existe uma curva de aprendizado do mercado como um todo sobre seu funcionamento em diferentes contextos. Os profissionais que criam esses produtos e os operam no inicio também possuem um comportamento altamente adversaria, eles desejam uma contraparte mais ignorante para poder ter um ganho maior. Esse comportamento no mundo do varejo pode até ser lucrativo no curto prazo, mas leva a uma reputação potencialmente manchada e até a processos judicias e criação de novas regulações. O investidor do varejo geralmente possuí um comportamento mais voltado a construção ou acumulo de patrimônio, e não o mesmo apetite para abrir posições de alto risco e fazer o hedge delas, mesmo que durem menos de 15 minutos. Nesse sentido, mercados totalmente dominados pelo varejo geralmente não possuem liquidez e tem alta volatidade de preços pela ausência de um agente que trabalhe com acumulo e gestão de riscos.

And the intra-professional norm is that trades happen between adversaries, each of whom is happy to take advantage of the other side. When financial democratization goes badly, it’s often because this mercenary attitude persists after getting access to a larger, and more naive, cohort of counterparties. But that’s typically temporary. At the current scale of alternative assets, it’s just implausible to imagine middle-class savers shifting enough of their assets to saturate the available opportunity set. Which means it behooves their counterparties to think a few moves ahead and not rip everyone off right away.

3 - we wanted human capital, we got human beings - Dan Davies

Ja vimos por aqui alguns artigos sobre densidade e NIMBYs, mas o que explica alguém ser um NIMBY? Uma definição simples é de que os NIMBYS são pessoas de pelo menos classe média com certo capital social e financeiro que buscam evitar disrupção no seu estilo de vida e do seu bairro, mesmo que isso implique em um custo de vida maior para os demais. Mas eles nem sempre apenas “existem”, como seria o exemplo dos Jardins em São Paulo. Muitas vezes eles fazem parte de um movimento de gentrificação, seu último estágio. Um bairro antes pouco valorizado começa a ganhar interesse de classes subsequentes com mais capital social e financeiro que a anterior. Isso pode acontecer por um movimento de expansão lazer buscando alugueis mais baixos, equipamentos públicos e infraestrutura de mobilidade. Cada “geração” de moradores possuí, além de mais capital social e financeiro, mais poder político. Conforme o custo do m² aumenta, também surge a pressão por mais moradia no local, densificiação e verticalização. Mas agora os moradores da região não são mais pessoas de pouco poder político econômico. Os novos moradores possuem capacidade de se organizar e influenciar a esfera pública a restringir novos empreendimentos, e até a mudar o perfil de um bairro antes agitado e comercial para residencial e bucólico. Nesse sentido existem duas opções. O setor público passar por cima da vontade dessas pessoas e o bairro virar um canteiro obras ou o desenvolvimento ir para outros bairros, até que o estoque de moradia daquele fique velho e o ciclo se inicie novamente.

David Ricardo’s Law of Rent is not easily defeated – if it is valuable to be in a particular location, then a large part of that value will be appropriated by those who control the monopoly in legal occupation of that location (ie, the property owners). Rent, either in cash terms or capitalised into property prices, will reflect the greater productivity of an industrial cluster location.

4 - Gentrification as a housing problem - Works in Progress

Um dos conceitos mais comentados no mundinho do urbanismo e moradia é o de gentrificação, que basicamente é o movimento de pessoas de classe media ou alta se mudando para bairros que antes eram caracteristicamente de classe média baixa, expulsando os moradores antigos. Geralmente o alarme toca quando novas construções aparecem no bairro, o que é apontado como a causa da gentrificação. O que estudos sobre o tema mostram é que na verdade esse é apenas um dos sintomas. A gentrificação começa antes, com novos moradores entrando no bairro antes de qualquer nova construção aparecer. Algum fator, seja ele interno ao bairro ou externo, como por exemplo acesso a infraestrutura de mobilidade, lazer, cultura, segurança ou defasagem nos custos de moradia desse local causam moradores de outros bairros a buscar opções ali. A demanda crescente por moradia nesse local traz um fluxo de novos moradores. Caso ela seja muito intensa ganharão os de maior poder aquisitivo. Os moradores locais que perdem são os que alugam e que estão com contratos de aluguel vencidos. Os proprietários capturam valor com a apreciação dos seus imóveis. Duas coisas podem acontecer então. Caso o zoneamento permita novas construções e adição de estoque de moradia o mercado imobiliário irá trabalhar, criando mais opções e absorvendo uma parte maior da demanda, reduzindo o impacto nos preços médios. Caso o zoneamento não permita o aumento na quantidade de moradias o único escape para a pressão da demanda é o aumento de preços. Mas esse aumento pode atingir um limite que causa o esvaziamento do bairro, como acontece hoje no Pacaembu, onde mansões estão vazias e o comércio em declínio por falta de dinamismo econômico e alto custo do m². Opções como controle de aluguéis geralmente resultam em uma piora na qualidade dos imóveis e desincentivo a construção e reformas, criando uma zona depreciada e empobrecida no longo prazo. Um bom planejamento urbano irá buscar criar uma dinâmica para que as novas construções que irão compor o novo estoque de moradias contemple espaços para serviços, comércio e alimentação, lazer e cultura. Também implementa mecanismos para que haja diversidade de classes dentro de um mesmo bairro, como moradias públicas ou parcerias publico privadas para habitações de interesse social (que não virem airbnbs).

Though new housing developments are sometimes attacked as a vector of change, new housing can be the best way we have of making gentrification work for a neighborhood’s existing residents. It is unlikely that we can stop people from wanting to move around. But by making that migration less of a zero-sum competition for homes, plus making new house building benefit existing locals, we might be able to make it something that people welcome, rather than something to fight.

5 - Modern Magnificenza - Not Boring

A atual safra de bilionários é bastante tosca quando comparada às safras passadas. Não precisamos voltar muito no tempo, Bill Gates e Warren Buffet usavam muito mais seu patrimônio para o bem público, se preocupavam com cultura, educação e os problemas que afetam a humanidade. Algumas gerações antes, Andrew Carnegie escreveu: “Surplus wealth is a sacred trust which its possessor is bound to administer in his lifetime for the good of the community.” Ele deixou um legado de instituições, bibliotecas públicas e espaços culturais que um século depois ainda constituem patrimônio cultural dos Estados Unidos. O legado com o qual eles se preocupavam ia além de números na conta, quem tem o iate mais caro ou o posto de liderança da lista de bilionários da Forbes. Eles não estavam comprando terras e construindo bunkers, mas sim ajudando à criação de um mundo melhor com a riqueza que produziram a partir de seus negócios, que só foi possível a partir da estrutura governamental e trabalhadores. Não há paralelo nenhum no rol atual de bilionários, todos os feitos são realizados dentro das suas empresas e lógica de negócios, mirando mais alguns dígitos no patrimônio. O máximo que vão além disso é o desejo de ter um exército de robôs, algo pouco animador para o resto do mundo. Embora o artigo seja muito otimista e coloque o problema em um vácuo e isente de culpa esses bilionários, ele reflete um sentimento legítimo de esperar mais dessas pessoas e criar um manifesto para que elas tirem a cabeça da luta frenética para ser o primeiro trilionário e pensem em legado de outra forma. Não lembramos dos Medici porque eles foram os mais ricos de sua época, mas porque nos deram todo o legado artístico e cultural que de Florença influenciou o mundo. Musk pode achar que fazer o upload da sua mente para um computador o fará viver para sempre, mas não vai protege-lo da eventual irrelevância. Um legado de verdade não pode ser construído com objetivos egoístas. É claro que isso vai além dos bilionários. De maneira geral, abandonamos a “qualidade” pela otimização de custos como principal objetivo de se fazer algo. Carros são comprados somente pelo preço e a facilidade de revende-los daqui 3 anos, e nunca tivemos carros tão feios e similares, em tão poucas cores. Pessoas imobilizam a maior parte do seu patrimônio em casas feitas com materiais e arquitetura ruins (e não necessariamente mais baratos) a partir do que está na primeira página do Pinterest e parece mais popular e vendável depois (mesmo que a página do Pinterest mude a cada semana). Até nas decisões individuais e que afetam como vamos viver optamos não pelo que nos agrada e representa quem somos, mas em uma impossível matemática de custo benefício.

Orienting people towards searching the world for unique and personal ways to express their beliefs in a way that brings civic benefits is orienting them towards a more holistic way of thinking. Actually building those things, bringing beauty into peoples’ lives and showing them that it’s still possible to build big, beautiful things might once again change how people attend to the world. It may make the world come alive with possibility.

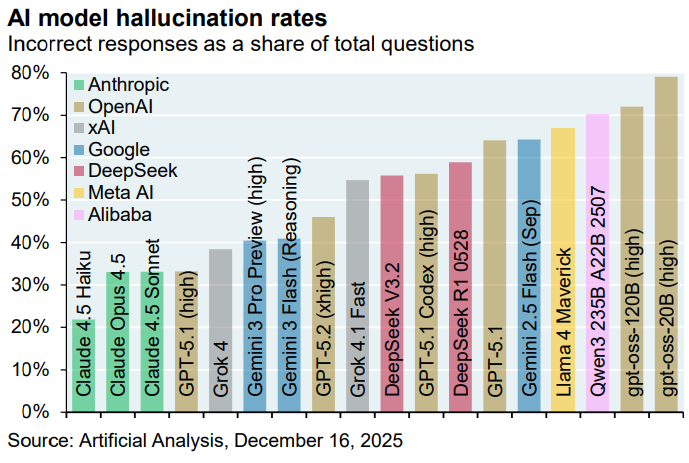

📈 - JP Morgan Asset Management - Eye on the Market 2026

Um dos melhores materiais de research é o relatório anual da JPM Asset Management, chefiada pelo economista Michael Cembalest. O relatório desse ano é mais uma vez focado nos impactos da IA na economia, além de questões geopolíticas. Vale ler todo o material, mas o gráfico abaixo me chamou bastante atenção, e serve para mostrar que por mais que os modelos tenham avançado eles ainda precisam avançar muito, e que quem usa eles cegamente vai eventualmente ter uma surpresa ruim.

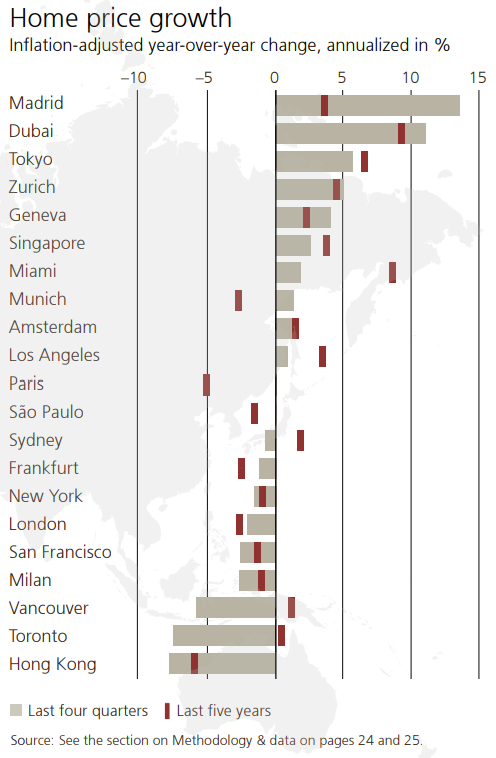

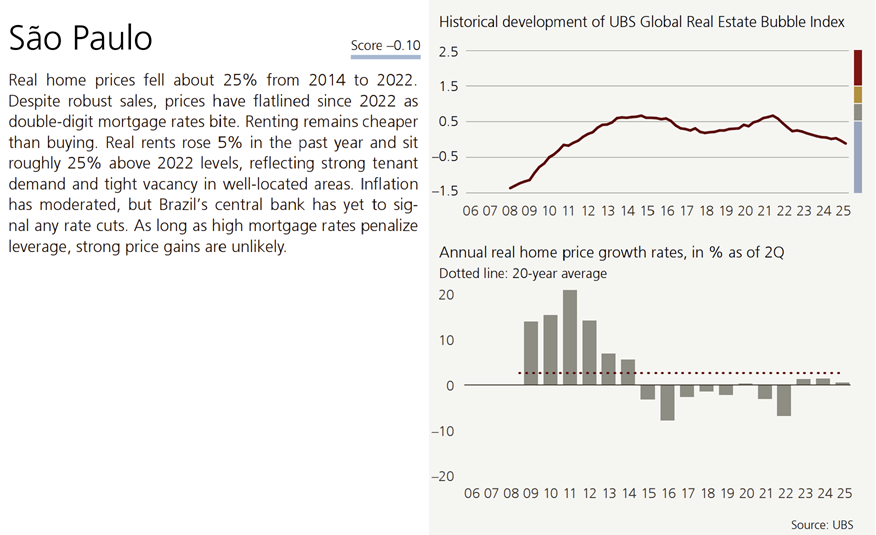

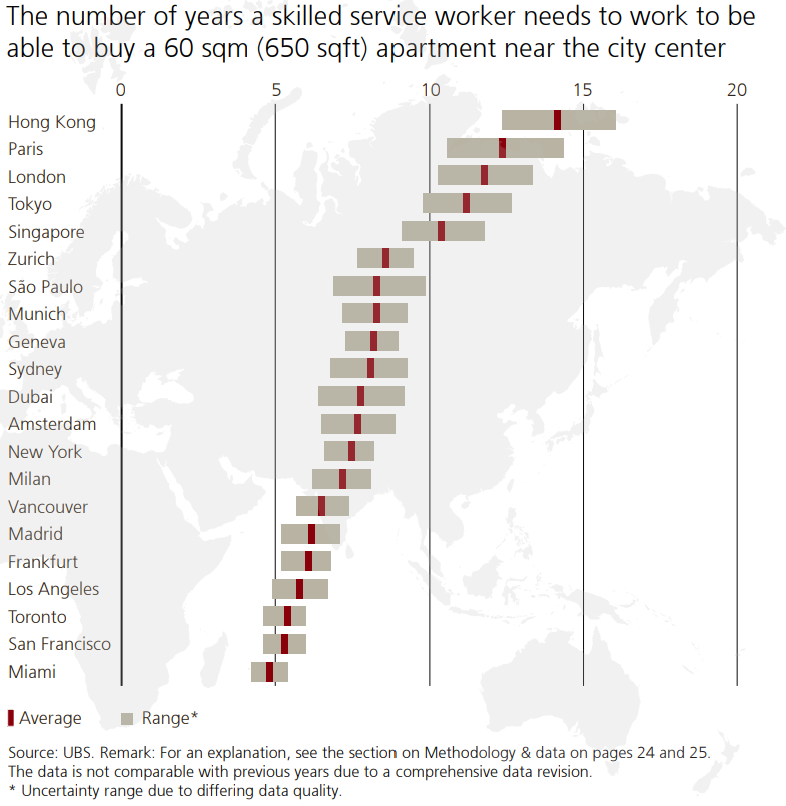

📈 - UBS Global Real Estate Bubble Index 2025

Não se isso é uma boa ou má notícia, mas se você acha que os preços de imóveis em São Paulo estão fora de controle, ou fora da realidade e que vivemos uma bolha, você está errado. Anualmente o UBS analisa o mercado imobiliário das principais cidades do mundo, e São Paulo aparece como uma das em que o preço real dos imóveis, tanto para comprar quanto para alugar, menos aumentou nos últimos 10 anos. Na verdade, ajustado pela inflação o preço médio dos imóveis caiu nos últimos 10 anos. Ufa!

Então porque parece que os imóveis estão tão caros? São Paulo é uma cidade que tem uma das maiores desigualdades sociais do mundo, o que também se reflete na desigualdade entre bairros e moradias, mesmo na região central da cidade. Regiões desejadas tem níveis de preços radicalmente diferentes, mesmo que sejam muito próximas. Além disso existe uma questão macroeconômica de pressão de preços versus salários nos últimos anos. Tudo isso torna a moradia pouco acessível para o trabalhador médio. O nível da taxa de juros no Brasil também torna o custo de aquisição via financiamento altíssimo, o que inviabiliza a compra para muitas pessoas. Uma má notícia é que assim que a taxa de juros cair, os preços dos imóveis devem responder subindo, a não ser que a oferta de moradia consiga aumentar a demanda.

Bom final de semana!